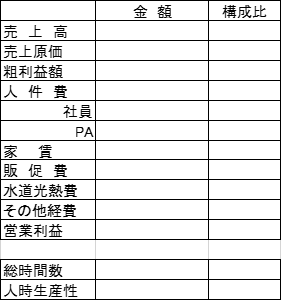

利益を伸ばすために、店がやるべきこと 2022年6月16日 いつ利益額がわかりますか? 売上がなければ利益は出ません。しかし、売上があるから、必ず利益が出るとは限らないのです。コロナ禍で、飲食店の売上は大変な状況でした。協力金があって、利益を出した店も少なからずありました。そこで、店の経営には何をおいても利益だと、売上主義から利益主義に変わった経営者も多くなったと聞いています。利益と言いながら、利益額が判明するのが遅いのが現状です。利益額がわかるのは、税理士から届く月次試算表や決算表であることも多いのです。しかし、税理士から届く書類は、翌月以降になることが殆どです。利益額がわからなければ、利益を伸ばす対策は打てません。利益を伸ばす対策をするためには、数値を素早く把握することが肝要です。税理士からの月次報告を待っていたのでは遅すぎます。 日次、週次、月次損益計算書 できれば、前日の利益は翌日に、1週間の利益は翌月曜日に、月の利益は翌月1日には数値を把握しておきたいものです。そのために、店で左のような、日次、週次、月次損益計算書を作成します。この表は、エクセルを使えば簡単に作成できます。売上は、日・週・月はどれでもすぐにわかります。 売上原価は、商品ごとに原価を計算しておけば、商品ごとの売上個数に売上原価を乗じたものを合計すれば、日・週でも算出できます。また、月次の売上原価は、期首在庫+仕入高-月末在庫でも計算できます。人件費は、社員とパートアルバイトで分けておきます。社員は、給与額を勤務日数で割れば、1日当たりの給与は計算できます。予算や前年の売上を基準にして日や週別の比率を求めて1日当たりの給与額を按分します。社員の給与が30万円、週別の売上構成比が25%であれば、週別の人件費は7万5千円です。家賃は、予算や前年の売上や粗利額を基準にして日や週別の比率を求めて計算をします。その他の経費も同じように計算をします。それぞれの経費が算出できたら、下の式で利益を求めます。売上高-売上原価=粗利益高粗利益高-人件費-家賃-販促費-水道光熱費-その他経費=営業利益 正確性よりスピード重視 この表を使えば、ムダな経費がわかります。ムダがわかれば削減する方法が考えられます。不足している経費があれば、増やすことで売上を伸ばすことも可能です。そして、その日、その週、その月の総労働時間を求めます。人件費を総労働時間で割ることで、人時生産性を算出します。人時生産性は5000円を目指したいところです。5000円に満たなければ、人件費オーバーです。1日単位では5000円を下回ることもあります。ただ、週別、月別の人時生産性は5000円を超えないと利益は出しづらいのです。「これでは正確な数字は出てこないじゃないか?」と指摘されることもあります。でも、これでいいのです。業務改善をするためにアバウトでも利益がわかることが大切なのです。あくまでも、利益を改善するための指針とするために活用するものです。正確な数字は税理士から上がってくる月次試算表や決算表で確認します。税理士の決算表と自店で作成した損益計算書を比較して、より正確な表が作成できるようにすれば良いのです。 この記事が気に入ったらいいね ! しようシェアするツイートする